ONE SENTENCE SUMMARY:

电子设计自动化(EDA)软件在半导体行业中至关重要,Cadence和Synopsys是市场的主要参与者,推动了技术和投资的快速发展。

MAIN POINTS:

- Cadence和Synopsys在过去十年中表现出色,年均增长率分别为33%和29%。

- EDA工具用于设计半导体,所有主要半导体公司均依赖这些软件。

- 行业由少数几家大型公司主导,竞争和创新对市场至关重要。

TAKEAWAYS:

- EDA软件是半导体设计的核心,影响广泛技术。

- Cadence和Synopsys的成功源于强大的市场地位和技术优势。

- AI在EDA领域的应用可能会引发新的创新和竞争。

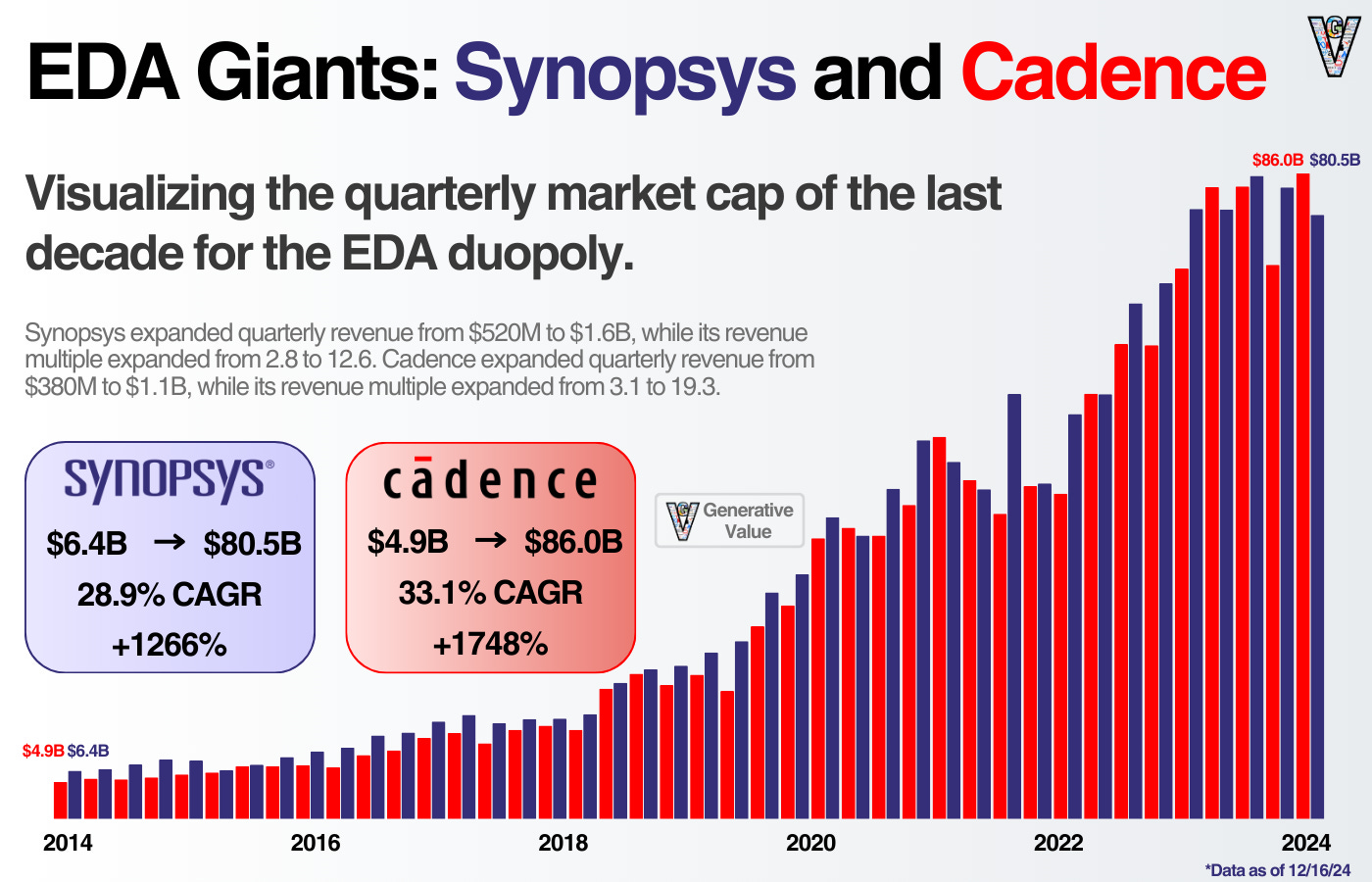

在过去的十年中,Cadence 和 Synopsys 是全球表现最好的股票之一。Cadence 和 Synopsys 的年复合增长率分别约为 33% 和 29%(不包括股息)。

除了成为全球最具防御性的两家软件公司外,它们还是美国的重要战略资产。

如今,它们的故事充满了积极的色彩。十到十五年前呢?前路并不明朗。

尤其是 Cadence,在 2000 年代面临定价和执行方面的困难,甚至到了探索由 KKR 私募股权收购的地步。2009 年,Lip-Bu Tan 接管了公司,从那时起,股票几乎一路飙升。

在真正的预期投资风格中,低预期加上出色的基本面表现创造了这种令人难以置信的回报局面。

虽然“你从未听说过的最重要公司”这句话已经被过度使用,但 Synopsys 和 Cadence Design Systems 确实在这个讨论中。这两家公司(以及西门子 EDA)在电子设计自动化(EDA)行业中形成了寡头垄断,EDA 是用于设计半导体的软件。

全球每一家主要的半导体公司都使用这种软件。这意味着我们使用的每一件主要技术都依赖于这些公司。

这导致 Synopsys 和 Cadence 在过去十年中(1)在市场上获得了一些最强劲的回报,并且(2)在市场上拥有一些最高的估值。

这将是关于电子设计自动化(EDA)行业、其主要参与者及其未来可能发展的系列文章的第一篇。

感谢阅读 Generative Value!免费订阅以接收新文章并支持我的工作。

1. EDA 概述及其在半导体生态系统中的位置

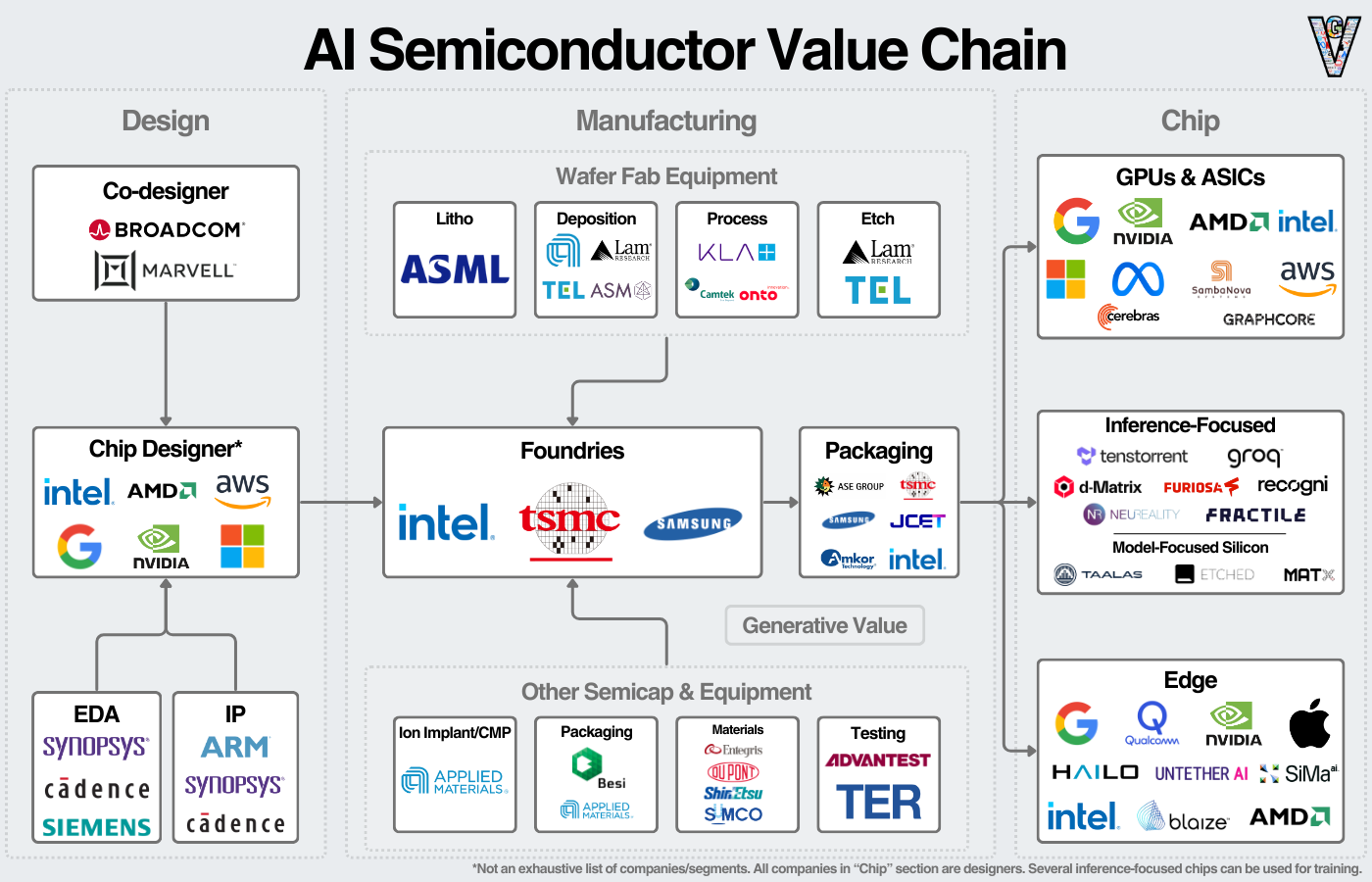

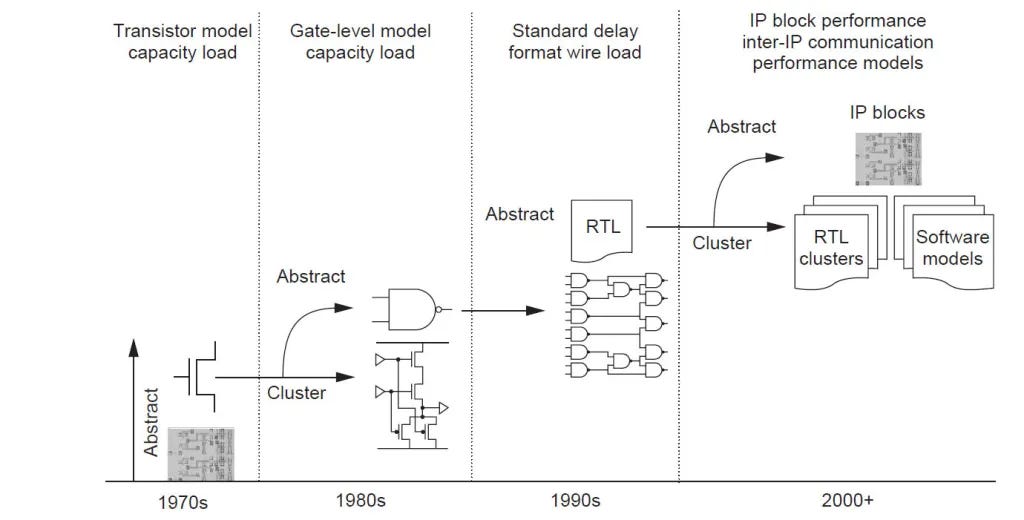

电子设计自动化(EDA)工具是用于设计半导体的软件。像 Nvidia 这样的半导体设计公司将使用这些工具来设计芯片并在由 TSMC 制造之前模拟其性能。

它们还出售半导体 IP 的“构建模块”。当一家公司设计芯片时,可以购买这些功能的 IP 并将其包含在设计中,而不是重新设计 Wi-Fi 和 USB 交互。我们可以在下图中看到它们在生态系统中的位置:

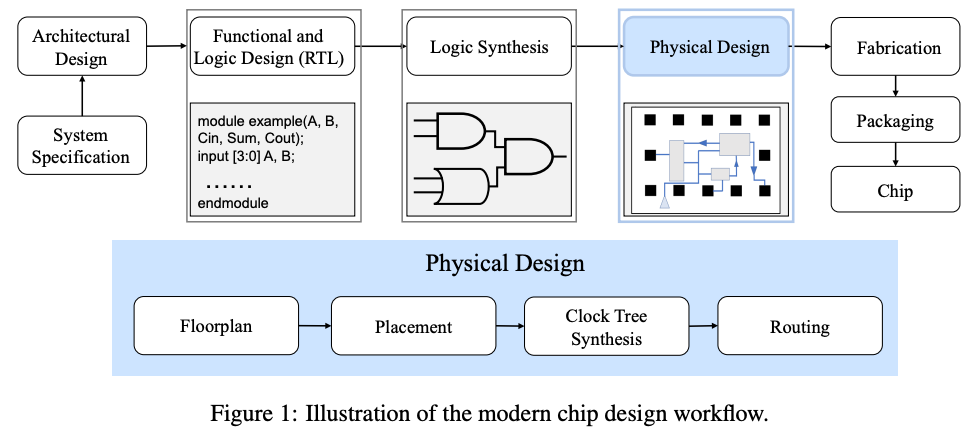

设计半导体的过程如下:

html

1. 需求收集与系统设计

与其他物理产品一样,芯片设计的第一步是定义其必须完成的任务。芯片将做什么,如何使用,以及需要满足哪些性能指标才能实现这些目标?这一切都由客户的需求和芯片的使用场景驱动。

公司会在进入设计阶段之前定义包含所有需求的规格表。

2. 逻辑设计与RTL(寄存器传输级)编码

接下来,设计团队将开始逻辑或电路设计。他们将使用像Verilog这样的编程语言来指定芯片的高层次构建模块并定义这些模块的逻辑。

这些构建模块包括逻辑电路、存储电路和管理芯片数据流入和流出的I/O接口。RTL设计必须定义数据如何在芯片中流动;例如,一个逻辑模块需要从不同的存储模块获取数据,这些操作必须在整个芯片上同步。

最终结果是一个将逻辑和存储电路连接在一起的“蓝图”。

3. 逻辑综合

由于芯片过于复杂,无法手动设计每个电路,设计人员使用逻辑综合工具将RTL代码转换为“网表”,即芯片的逻辑表示。这些门电路为半导体处理信息创建了路径,包括逻辑函数(如AND、OR、NOR)和触发器(存储单元处于1或0状态):

4. 物理电路设计

在逻辑设计之后,网表进入物理设计阶段,主要包括四个步骤:布局规划、布局、时钟树综合和布线。

布局规划 大致确定芯片上大块(逻辑、存储)的位置,以最小化线长、面积和功耗。 布局 确定大块内单元(逻辑门和触发器)的确切位置。

时钟树综合 创建一个分布网络以优化电路的数据流时序。例如,如果一个逻辑电路需要来自多个存储单元的数据,数据应同时到达逻辑电路。数据缓冲器或反相器被插入以在芯片上分布时钟信号。最后, 布线 在芯片上布置线路,以最小化线长,并减少芯片内的“串扰”和“寄生”效应。

5. 仿真、验证与确认

芯片设计完成后,将进行仿真以确保其满足性能要求,并不违反像TSMC这样的晶圆厂的设计规则。

芯片将经历许多验证步骤,包括设计规则检查、布局验证、时序分析和代工规则分析。如果违反任何规则,设计将被修改并重新验证。

设计缺陷的成本将达到数千万美元,产品延迟越久,成本可能攀升至数亿美元。

验证是半导体设计中的关键瓶颈之一,通常每个设计师有1-2个验证工程师。由于这些高需求和快速的半导体产品周期,验证工程师存在显著的人才短缺。

6. *附加:PCB设计:

印刷电路板(PCB)设计是设计半导体如何融入更广泛系统的过程。虽然芯片设计专注于创建半导体本身,PCB设计则处理整个系统的电路板,将芯片连接到其他组件,如存储/无线/模拟芯片、LED灯、按钮和传感器。

该过程与芯片设计过程相似,但更简单(仍然不容易),并使用不同的工具集。这个行业的客户群也大不相同,因为许多公司设计电子产品,而相对较少的公司设计半导体。

2. EDA软件的简史

本节的大部分内容来自以下来源,值得一看( Asianomtery , EDA的早期历史 , EDA的简史 )。

EDA的早期历史

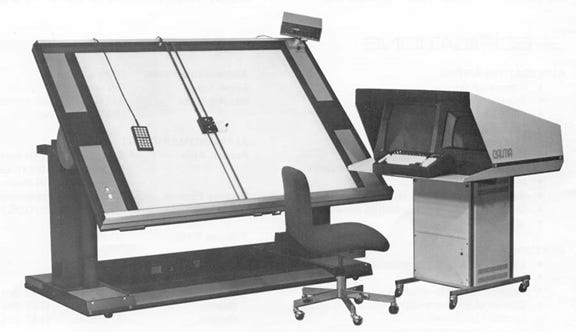

在EDA软件出现之前,半导体是通过手工使用绘图工具、尺子和纸张设计的,然后手动转移到光掩模上(用于将设计投影到半导体上)。第一代EDA软件是在IBM和AT&T等大型科技公司内部开发的(现代技术的许多部分可以追溯到这两家公司的研究实验室)。

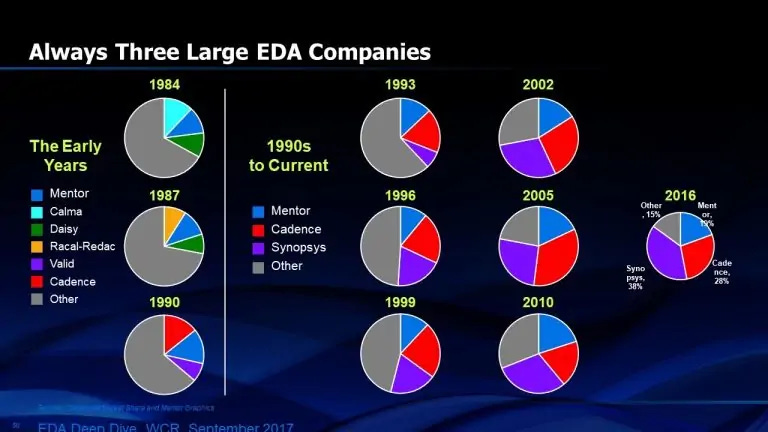

20世纪70年代出现了第一代独立的EDA公司:Applicon、Calma和Computer Vision。Calma成立于1965年,创建了用于电路设计的图形设计系统(GDS)系列工具。这些工具在20世纪70年代成为设计的行业标准。它们允许设计人员将物理设计数字化,并通过连接的终端查看/编辑它们。

进入1980年代,半导体继续通过摩尔定律增加晶体管密度。第一代公司在适应方面遇到了困难,因此新一代公司如Mentor Graphics、Valid和Daisy Systems崛起。

在1980年代,工作站和个人电脑的普及改变了用户与软件的交互方式。公司首次可以仅在工作站和个人电脑上销售软件,而不是集成硬件和软件。

无晶圆厂商业模式的出现

与此同时,从1980年代末开始,半导体行业进行了重组。在此之前,半导体公司大多是垂直整合的,意味着它们在内部进行设计和制造。许多公司还使用内部设计工具来设计芯片。

随着无晶圆厂商业模式的引入,这一切都发生了变化。公司现在可以将制造外包,大大降低了设计芯片的进入门槛。同时,Synopsys(1986年)和Cadence(1988年)成立,定义了一种市场扩展技术。公司现在可以使用尖端软件设计芯片,并将制造外包给TSMC(成立于1987年)。

自那时以来,无晶圆厂模式的颠覆力只增不减。去年,TSMC的收入达到了700亿美元,而英特尔,逻辑半导体领域最后一个主要的IDM, 面临其历史上最严重的挑战。

行业整合

Synopsys在1986年推出了第一个商业上成功的逻辑综合工具。这使得工程师可以专注于高层次设计,同时让综合工具作为这些指令的编译器。(有趣的是,我们今天可能会看到类似的事情发生在AI编码工具上)。

Cadence成立于1988年,由SDA系统和ECAD合并而成,并创造了一代新的“布局和布线”软件。

在接下来的十年中,Synopsys在半导体设计的“前端”(综合)中获得了动力,而Cadence则在设计的“后端”(布局、验证)中占据主导地位。

从1990年代到今天,我们见证了EDA行业向Synopsys、Cadence和Siemens EDA(Mentor Graphics)整合:

这在很大程度上是由于以下三个原因:

1. 半导体的复杂性增加,使得在技术前沿保持优势变得越来越困难。

2. Synopsys和Cadence积极进行收购以巩固其地位(Cadence甚至试图收购Synopsys)。

3. Synopsys和Cadence的竞争优势使得新进入者难以进入市场。 技术复杂性、转换成本和市场进入挑战 阻止了初创公司挑战现有公司。

这些趋势持续到今天,构成了这个行业的基本结构:一个双头垄断,第三名的公司没有明确的改变路径。

3. EDA市场概述

市场由少数寡头垄断玩家主导,还有一些较小的利基供应商和一些挑战市场的初创公司。

寡头垄断:Synopsys、Cadence和Siemens EDA(前身为Mentor Graphics)

Synopsys 是该领域最大的公司,过去12个月的收入为62亿美元。他们即将变得更大, 以350亿美元收购EDA软件领域的第四大公司Ansys 。Ansys在过去12个月的收入为25亿美元,尽管大部分来自仿真软件;即使是他们的EDA部门也主要是芯片仿真软件。大约70%的Synopsys收入来自EDA,而约30%来自IP。

Cadence 是该领域的第二大公司,过去12个月的收入为44亿美元。大约90%的Cadence收入来自EDA工具,而剩下的约10%来自IP。

Synopsys和Cadence都提供完整的EDA软件平台,这意味着公司可以完全在他们的平台上设计芯片。然而,几乎每个大型半导体公司都会在特定工作流程中使用这两种产品。下一个最大的收入项目是IP,他们出售预设计的半导体模块。

Siemens EDA 是该领域的第三大公司,通过在2016年以45亿美元收购Mentor Graphics。Siemens在这个对话中经常被忽视,因为EDA只是他们收入的一小部分。他们提供集成系统的方法,提供软件(EDA和CAD)和硬件(PLC是他们的一个大部门——基本上是用于生产线的计算机)。作为背景,Siemens的收入超过800亿美元,截至2024年12月12日,其估值约为1640亿美元。

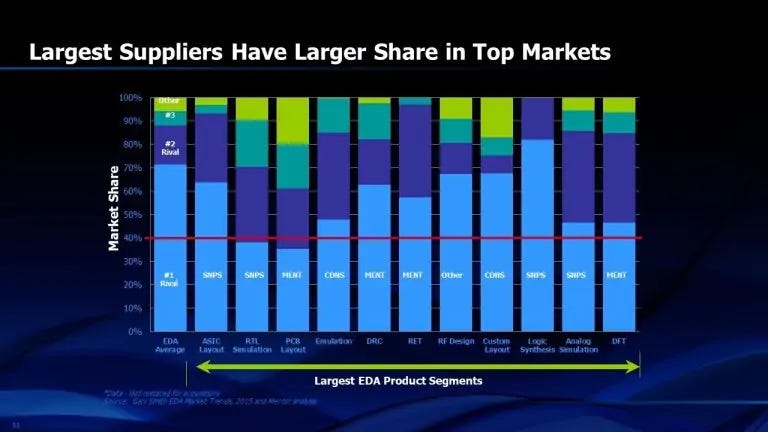

以下是关于这些公司在特定EDA垂直领域优势的有趣图表:

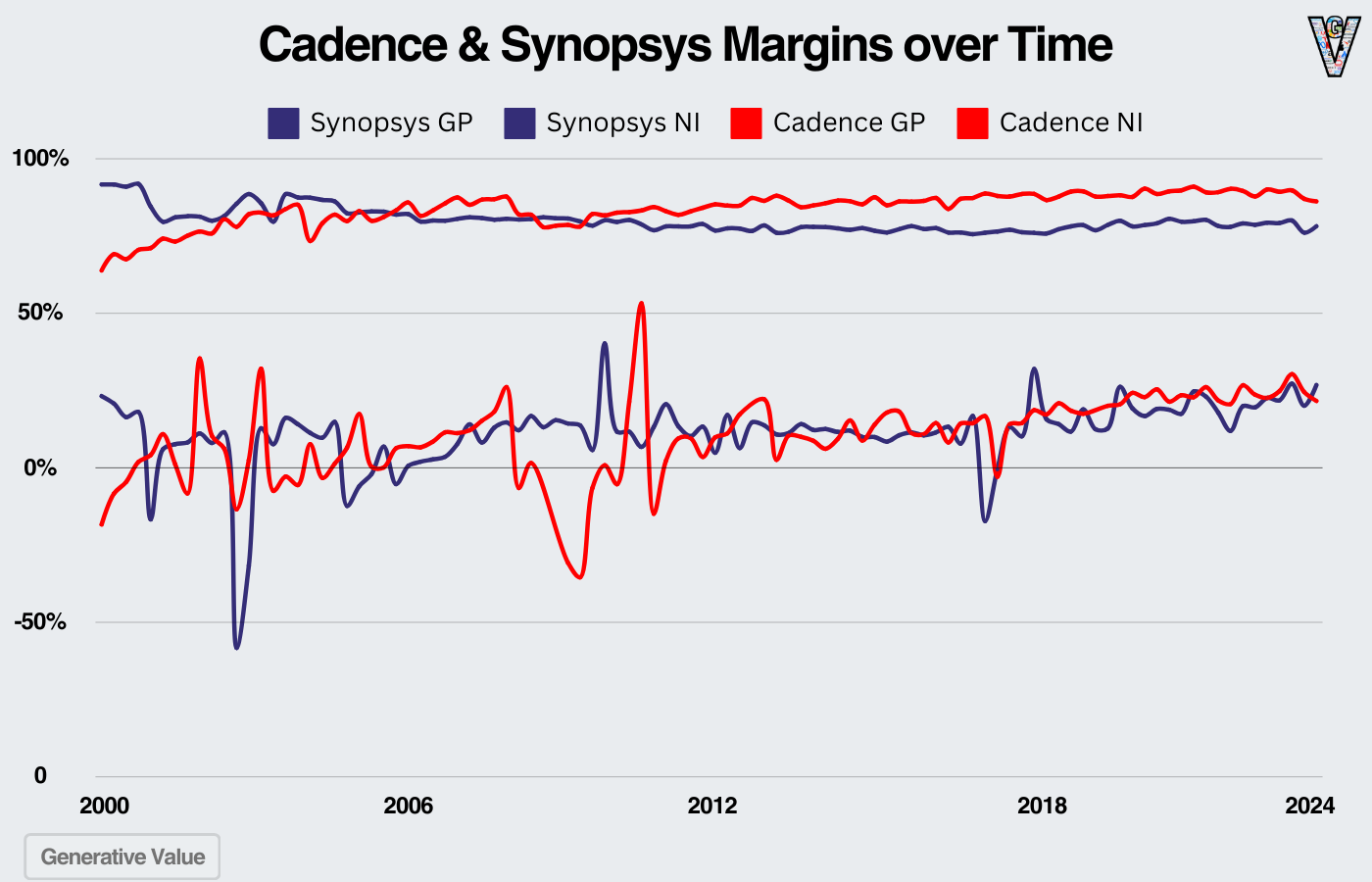

基本面与倍数

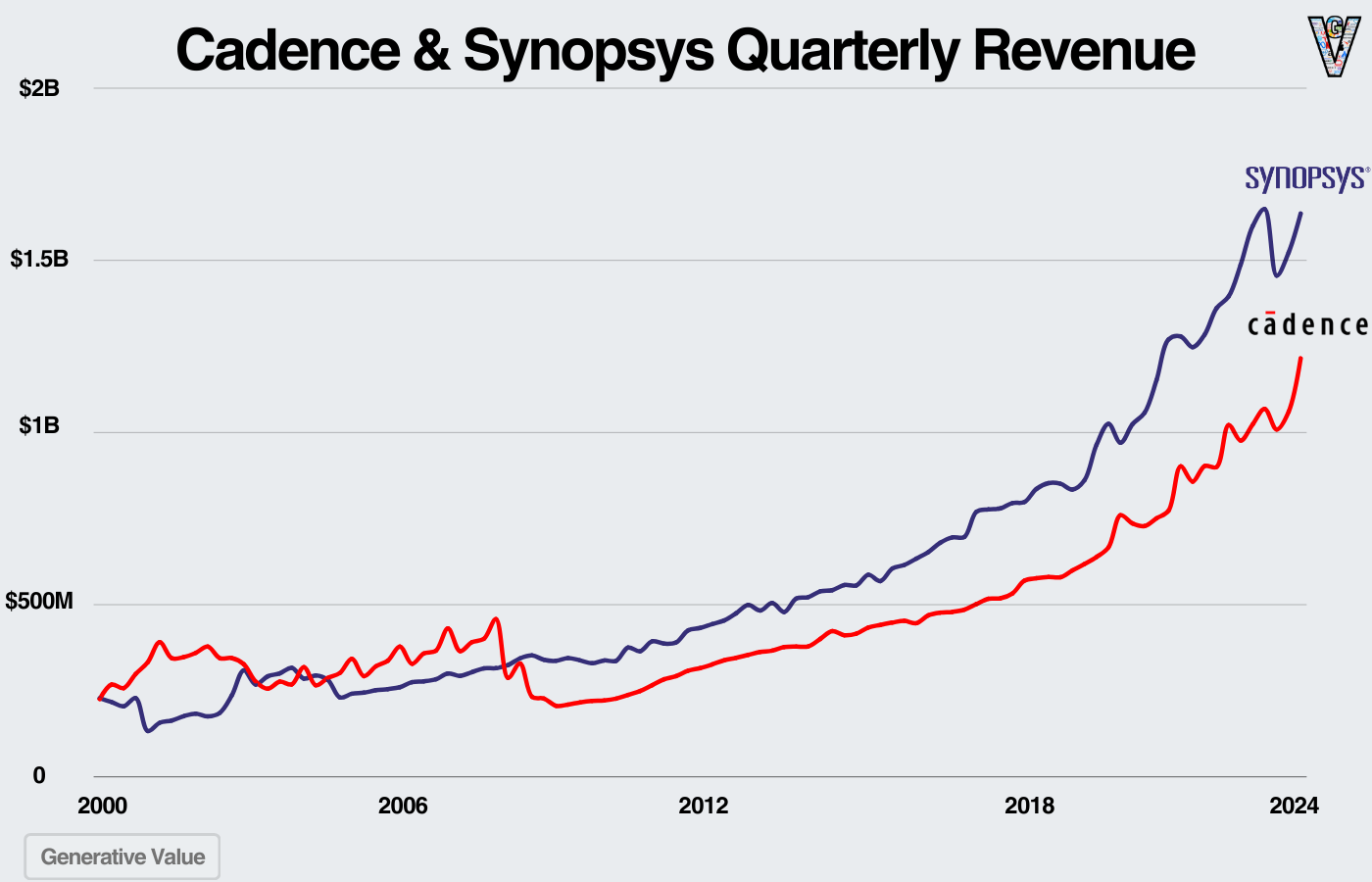

两张图表讲述了我们从Cadence和Synopsys看到的回报故事。首先,他们的收入在过去十年中增长良好(但不是非常惊人)(SNPS - 12%年复合增长率,CDNS - 10%年复合增长率):

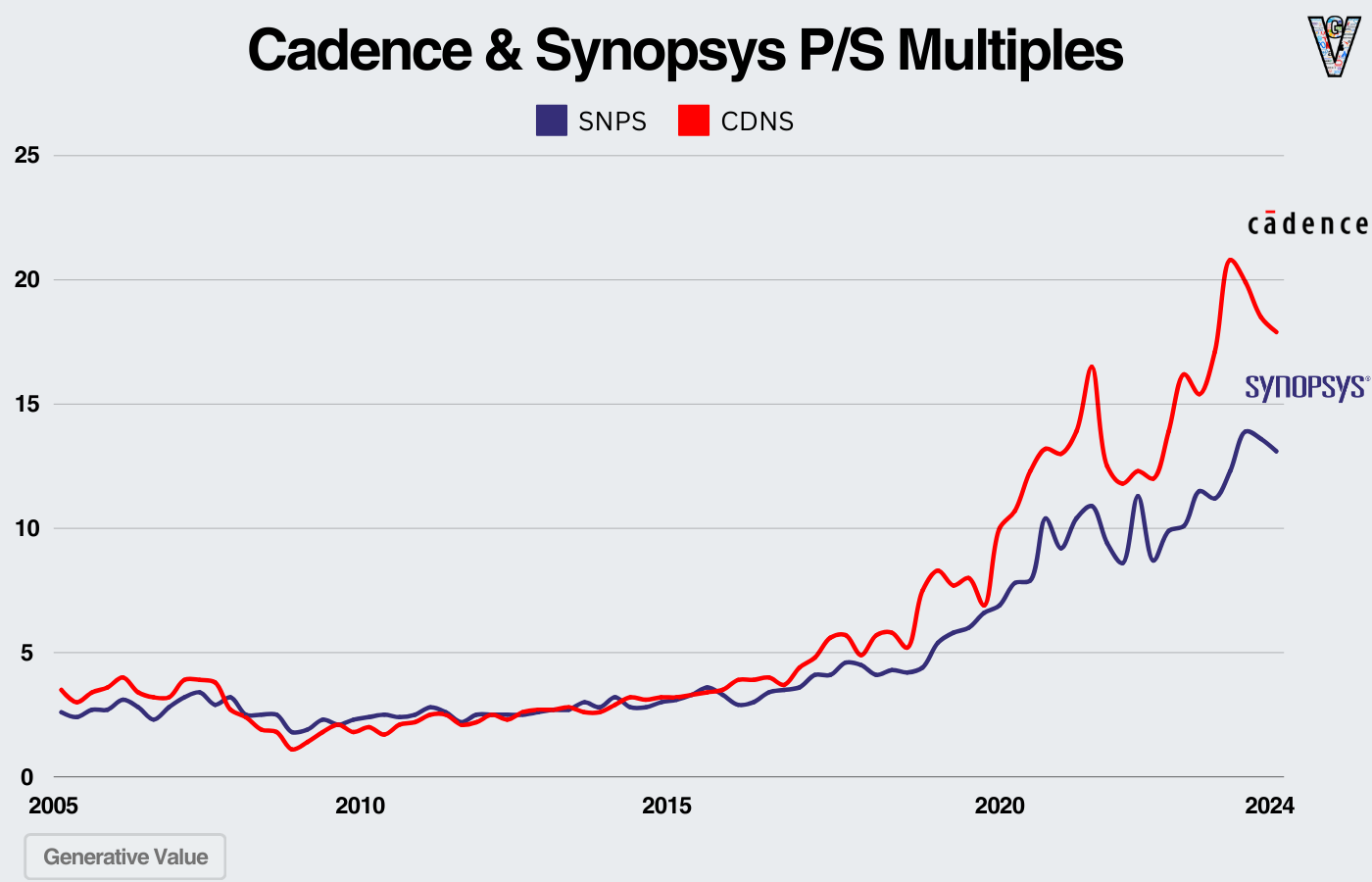

其次,他们的倍数几乎惊人地增长(SNPS - 16.2%年复合增长率,CDNS - 20.1%年复合增长率)。

在过去的十年中,这些公司变得越来越有吸引力,从基于许可证的定价转向基于订阅的定价。这种转变,加上市场份额的整合和半导体的增长,导致了它们的倍数和收入的显著增长。

两家公司在过去几十年中都看到了利润率的提高,但 Cadence 的毛利率显著扩大。这描绘了它们今天的指标:Cadence 是一个稍微更高效的业务,但规模略小。

初创生态系统

最后,一些初创公司正在进入市场,其中大多数专注于 PCB 设计。

坦率地说,这对初创公司来说是一个艰难的领域。正如我在上一篇关于 物理设计软件 的文章中所描述的那样,我们在物理设计软件中有三个非常牢固的护城河,包括 EDA 软件:

-

技术复杂性:这是世界上最复杂的软件之一。例如,EDA 软件的每个工具都有数百万行代码。初创公司可能需要花费 5 年以上的时间才能达到 CAD 平台的功能对等。因此,虽然构建同样优秀的工具很难,但构建更好的工具更难。

-

转换成本和风险:公司是否愿意冒险转移其数十年的知识产权并重新培训员工?软件的复杂性意味着更换工具需要大量的重新培训时间,这意味着生产力时间减少和潜在的停机时间。此外,如果由于更换软件而导致设计缺陷,成本将远高于软件缺陷。

-

市场进入问题:大多数财富 100 强硬件和相关公司使用这些工具,并且没有理由更换。中型市场和中小企业有 Autodesk 作为标准,这在学校中教授,工程师需要多年时间获得认证。这些是行业默认值。市场底层没有太多规模化的消费者用例,因此市场底层没有提供太多价值。这意味着没有一个好的地方可以开始销售。

我们看到了一些进入这个市场的方法,其中大多数是针对 PCB 市场,而不是 EDA 市场。这是因为许多较小的客户使用 PCB 设计软件,任何设计电子产品的公司都需要这种软件。

话虽如此,围绕 AI 和芯片设计的兴奋将为任何能够为市场提供真正技术优势的初创公司打开大门。他们将能够获得资金,希望能形成数据访问的合作伙伴关系,并有机会建立一个大型企业。

4. 关于这个领域的一些思考:

1. 关于投资前景的简要说明:

在这些估值下,很难看到 Synopsys 或 Cadence 的强劲风险回报。两者都是历史上伟大的软件企业:强大的护城河,强大的利润率和强劲的增长。然而,如果我们将倍数视为概率分布,未来倍数较低的概率很高。如果未来价格变得更有利,它们将成为更具吸引力的投资机会。

2. 竞争在这个领域非常重要。

Synopsys 和 Cadence 的护城河可能是软件中最强的,但初创公司的成功对整个 AI 领域很重要。首先,这个领域对美国的半导体优势非常具有战略意义。更多的竞争,更多的创新,更多聪明的人有机会成功,对每个人都更好。初创公司帮助推动这种竞争和创新向前发展。

3. 生成式 AI 是否为设计提供了下一个抽象层次?

我认为这是该领域中最有趣的问题之一。我们已经开始看到AI编程的趋势,开发者现在可以用自然语言编程。编程语言被抽象化,开发者专注于实现性能提升的逻辑和架构。

Zach写了一篇很好的文章,指出了这种抽象的挑战,以及过去二十年中为实现类似目标而进行的高层次综合努力。

因此,AI不会盲目地解决我们的所有问题,但我们确实看到AI在EDA领域的进展,包括Synopsys、Cadence、Google、Nvidia以及众多初创公司在此领域的创新。我认为,围绕AI的兴奋、采用新解决方案的意愿以及为初创公司提供的更多资金正在加速这一创新。

AI在这个领域是最具挑战性和趣味性的应用之一。更好的AI EDA软件=更好的AI硬件=更好的AI EDA软件。所有的道路都通向EDA软件!

因为我认为这是一个非常重要的问题,我的下一篇EDA文章将深入探讨AI/LLMs在芯片设计中的应用。

感谢阅读《Generative Value》!免费订阅以接收新文章并支持我的工作。

一如既往,感谢您的阅读!

免责声明:本文中包含的信息不是投资建议,不应作为投资建议使用。投资者在投资本文中讨论的任何证券之前应自行进行尽职调查。虽然我努力确保准确性,但我不能保证这些信息的准确性或可靠性。本文基于我的观点,应被视为观点而非事实。本文中链接的帖子和其他内容中表达的观点是我个人的观点,并不代表Felicis Ventures Management Company, LLC的观点。

文章来源:A Primer on EDA: Software for Semiconductors

关键问题与行动计划

关键问题 1: 如何评估电子设计自动化(EDA)行业的未来增长潜力及其对半导体市场的影响?

行动计划:

- 行业趋势分析:研究团队将对EDA行业的技术进步、市场需求变化及竞争格局进行深入分析,特别关注AI在EDA中的应用及其对设计效率和成本的影响。

- 关键企业访谈:数据团队将联系EDA行业内的主要企业(如Synopsys、Cadence等)进行访谈,收集他们对未来市场趋势的看法及战略规划,以获取第一手资料。

关键问题 2: 新兴初创公司在EDA市场中的竞争优势和挑战是什么?

行动计划:

- 初创公司调研:研究团队将识别并分析当前在EDA市场中活跃的初创公司,评估它们的技术创新、市场定位及商业模式,以了解其竞争优势。

- 挑战因素分析:数据团队将收集关于初创公司在市场进入、客户获取及技术开发等方面的挑战数据,分析这些挑战对其长期生存和发展的影响。

关键问题 3: 生成式AI如何改变EDA软件的开发和应用?

行动计划:

- 技术应用案例研究:研究团队将收集和分析生成式AI在EDA软件中的实际应用案例,评估其对设计流程、效率提升及成本降低的影响。

- 市场反馈收集:数据团队将通过社交媒体、行业论坛等渠道收集用户对生成式AI在EDA应用中的反馈,分析其接受度和潜在改进方向。

请告诉我们你对此篇总结的改进建议,如存在内容不相关、低质、重复或评分不准确,我们会对其进行分析修正