公司简介

- 主营收入构成:公司2023年的主营收入为5.58亿元,主要由精密零部件(96.62%)、模组(2.17%)和表面处理(1.20%)构成。其中,精密零部件业务是核心,占主营业务收入的95%以上。

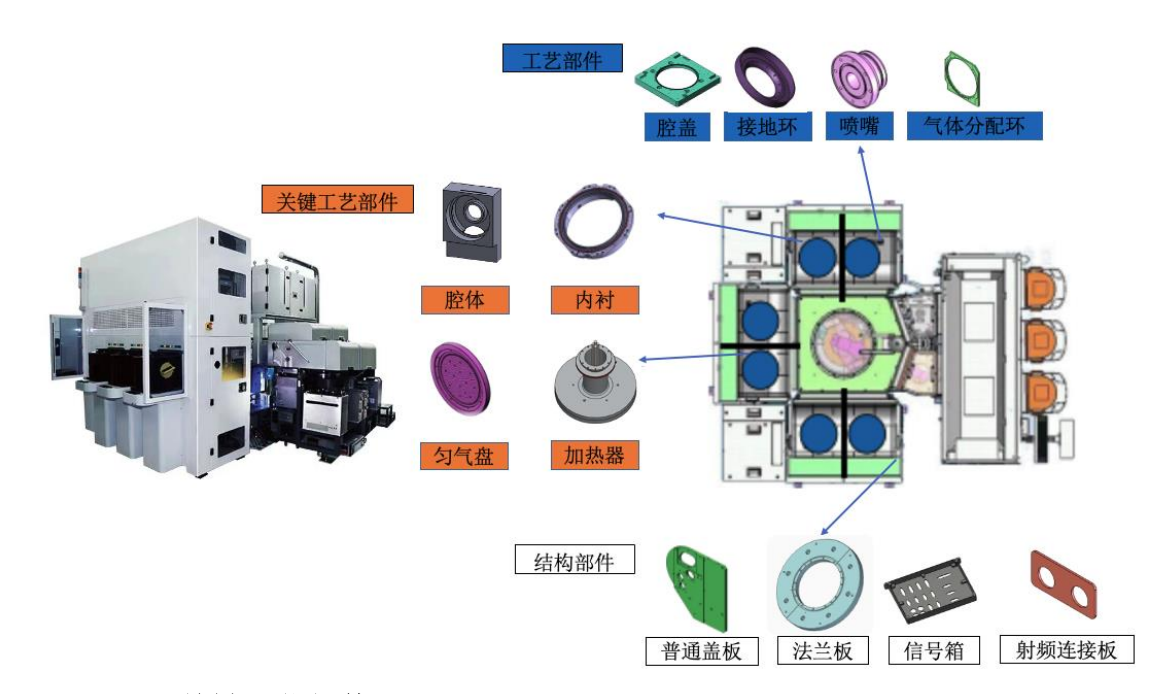

- 主要产品:公司主要产品包括半导体刻蚀设备和薄膜沉积设备的关键零部件,如内衬、加热器、匀气盘及腔体。这些产品主要应用于密闭真空腔室内,与晶圆接触或参与晶圆反应,直接影响晶圆工艺良率。

- 客户情况:公司与中微公司、北方华创、华海清科、拓荆科技、中芯国际、屹唐股份等国内头部半导体设备厂商形成长期稳定的战略合作关系。

- 主要亮点:公司是国内少数已量产供应7nm及以下国产刻蚀设备关键工艺部件的厂商之一,产品性能比肩国际厂商。2023年,公司在中国境内刻蚀设备的关键工艺部件市场占有率超过15%,薄膜沉积设备的关键工艺部件市场占有率超过6%。

- 重要事件:2023年,公司光伏设备零部件收入已达0.56亿元,并与行业头部客户签署了总金额超过4,500万元的长期合作协议。

行业地位

- 整体市场规模:2022年,中国大陆半导体设备的销售额达283亿美元,占全球市场的26.30%。2023年,刻蚀设备市场规模约为76亿美元,占总体市场的20.77%;薄膜沉积设备市场规模约为80亿美元,占21.86%。

- 公司市占率:2023年,先锋精科在中国境内刻蚀设备关键工艺部件市场中占有15%以上的份额,在国内薄膜沉积设备关键工艺部件市场中占有6%以上的份额。

- 公司市场份额情况:公司在半导体设备金属精密零部件领域中,尤其是刻蚀设备领域,已成为国内少数量产供应7nm及以下国产刻蚀设备关键零部件的制造厂商。

- 公司市场排名:公司在国内半导体刻蚀与薄膜沉积设备领域的关键工艺部件供应商中处于领先地位,与中微公司、北方华创等国内头部厂商形成长期合作关系。

- 公司与同行业其他公司各项指标的对比:2023年,先锋精科实现营业收入5.58亿元,销售毛利率为29.93%。相比之下,富创精密和珂玛科技的平均收入为12.73亿元,平均销售毛利率为32.49%。先锋精科的营收规模和毛利率均低于行业平均水平。

财务指标

| 指标(人民币) | 2021年报 | 2022年报 | 2023年报 | 2024三季报 |

|---|---|---|---|---|

| 主营业务收入(百万元) | 423.65 | 469.72 | 557.72 | 868.89 |

| 主营业务收入同比增长(%) | 110.2 | 10.87 | 18.73 | 133.12 |

| 净利润(百万元) | 105.19 | 104.79 | 80.27 | 175.08 |

| 净利润同比增长(%) | 373.57 | -0.38 | -23.39 | 249.03 |

| 营业利润(百万元) | 123.96 | 119.89 | 90.06 | 201.24 |

| 营业利润同比增长(%) | 473.96 | -3.28 | -24.88 | 244.15 |

| 基本每股收益(元) | - | 0.7 | 0.53 | 1.15 |

| 经营活动产生的现金流量净额(百万元) | 12.46 | 54.3 | 136.07 | 73.21 |

| 销售毛利率(%) | 38.3 | 39.17 | 29.93 | 34.49 |

| 销售净利率(%) | 24.83 | 22.31 | 14.39 | 20.15 |

- 2023年公司营业收入为5.58亿元。

- 2021-2023年,公司销售毛利率分别为 38.3%、39.17%、29.93%,趋势下降;销售净利率区间为 24.83%、22.31%、14.39%,趋势下降。

融资历史和上市历程

- 公司 2008-03-20 成立于 江苏省

- 公司的融资历史(企名片):

- 天使轮,时间:2022.03.08,金额:数亿人民币,投资方:中芯聚源|恒旭资本|上海自贸区基金|君信资本|全德学资本|尚颀资本|张家港冉冉芯|苏州七星共创|亚米新融|中微公司|芯创资本|超越摩尔投资|深创投|诺华资本|国泰君安创投|无锡高新区投控集团|上汽投资|华京投资|海望资本

- 本次上市,2023-06-08受理、2023-07-05问询、2024-08-16上市委会议通过、2024-08-23提交注册、2024-09-27注册生效,IPO融资5.71亿人民币